Iniciativas educativas

Consejos para mejorar el uso de tu tarjeta de crédito

Creado el 03 de May 2023 Creado 03/05/2023 Por Camila

Una de las formas más comunes para encarar imprevistos y darte gustos es mediante tarjetas de crédito. Son fáciles de usar y tienen beneficios atractivos, pero debemos saber usarlas correctamente. Ahora te daremos tips sobre el uso de tarjetas de crédito y cómo tomar mejores decisiones.

¿Cómo funciona una tarjeta de crédito?

Cuando utilizas tu tarjeta de crédito, estás accediendo a financiar un pago. Es decir, que tendrás que devolver ese dinero más adelante ya sea en uno o varios pagos, con o sin intereses.

Por un lado, esto presenta una ventaja, ya que no necesitas contar con el dinero en el momento de una compra. Sin embargo, es fácil dejarse llevar y terminar acumulando gastos que tendrás que pagar luego. Por eso, debes tener en cuenta tu situación financiera al momento de utilizarla para evitar sobreendeudamientos.

Incumplir con los pagos de tu tarjeta afectará tu historial crediticio, es decir, el registro de las transacciones que realizas, cada cuánto pagas tus deudas y cuánto debes. A la hora de pedir un préstamo, solicitar una tarjeta de crédito o contratar un servicio, los bancos se fijarán en qué tan responsable has sido con tus pagos. Recuerda que el manejo de tu tarjeta impactará tu historial crediticio y de ser positivo accederás a más y mejores oportunidades.

Ahora sí, es importante que conozcas algunos términos relacionados a las tarjetas de crédito para entendernos mejor:

Periodo de facturación: Las tarjetas de crédito tienen ciclos mensuales. Al final del ciclo se conjuntan todos los gastos de dicho periodo, que normalmente dura 30 días. Ten en cuenta que los ciclos no inician el primer día de cada mes.

Fecha de corte: Una vez al mes se hace un corte para separar los gastos de un periodo frente a los de otro. Al término del periodo se suman todos los gastos que hiciste con la tarjeta. La fecha de corte indica el día en el que se lleva a cabo este proceso.

Fecha límite de pago: Es la fecha máxima que tienes para realizar tu pago. A partir de tu fecha de corte, tienes 10 días para realizar tu pago.

Deuda Total: Es el monto acumulado de todas las compras, pagos y uso de efectivo del crédito. Si cubres el saldo total antes de la fecha límite de pago, evitarás pagar intereses.

Pago para no generar intereses: Es el monto calculado al cierre de tu ciclo mostrado en tu fecha de corte. Pagar este monto antes de tu fecha límite de pago te exenta de pagar intereses ordinarios.

Intereses ordinarios: Es un monto calculado sobre tu saldo, generado por el uso del préstamo. Se generan cuando no se cubre el saldo para no generar intereses antes de tu fecha límite de pago.

Intereses moratorios: Son aquellos que tenemos que cubrir por no haber pagado lo correspondiente antes de la fecha límite de pago.

Pago mínimo: Es la cantidad mínima de dinero que puedes pagar en el período para no incurrir en gastos de cobranza (gastos adicionales) y que te permite seguir usando la tarjeta de crédito.

Costo Anual Total (CAT): Es un indicador que se usa para determinar el costo total del crédito. Por ejemplo, la cuota anual, las comisiones y los seguros asociados.

Meses sin intereses: Se trata de parcialidades que te ofrecen los bancos y comercios para hacer más cómodo el pago de algunas compras. Es decir, cuando compres algo, el precio del bien se divide entre la cantidad de meses que se van a usar para pagar la totalidad. Este financiamiento está libre de intereses, sin embargo, en muchos casos si el cliente no cumple con alguna de las mensualidades, deberá aportar el resto y sumar los intereses.

Límite de Crédito: Es la cantidad máxima de dinero que puedes usar con tu tarjeta de crédito. Una vez que llegas al límite, debes pagar algo del saldo antes de poder usar la tarjeta de crédito de nuevo.

Comisiones. Son cargos que se cobran a los clientes por servicios adicionales.

Consejos para cuidar tu tarjeta de crédito

Ahora que posees los conocimientos básicos sobre las tarjetas de crédito, te dejamos algunos consejos que debes tener en cuenta a la hora de usarlas:

Pagos

- Paga a tiempo: Es importante tener en cuenta tu fecha de corte y fecha límite de pago. Recuerda que puedes pagar enseguida haya pasado tu fecha de corte, no necesitas esperar hasta tu fecha límite de pago.

- Ponte un alarma o recordatorio para realizar tu pago a tiempo. Activa las notificaciones de Mercado Pago.

- Estar al día con tus pagos te ayudará a que no afectes tu historial crediticio y podrás adquirir nuevas oportunidades y otros beneficios .

- Recuerda que si dejas de pagar, tu historial crediticio se afectará y limitará tus oportunidades de pedir otros créditos.

Control de gastos

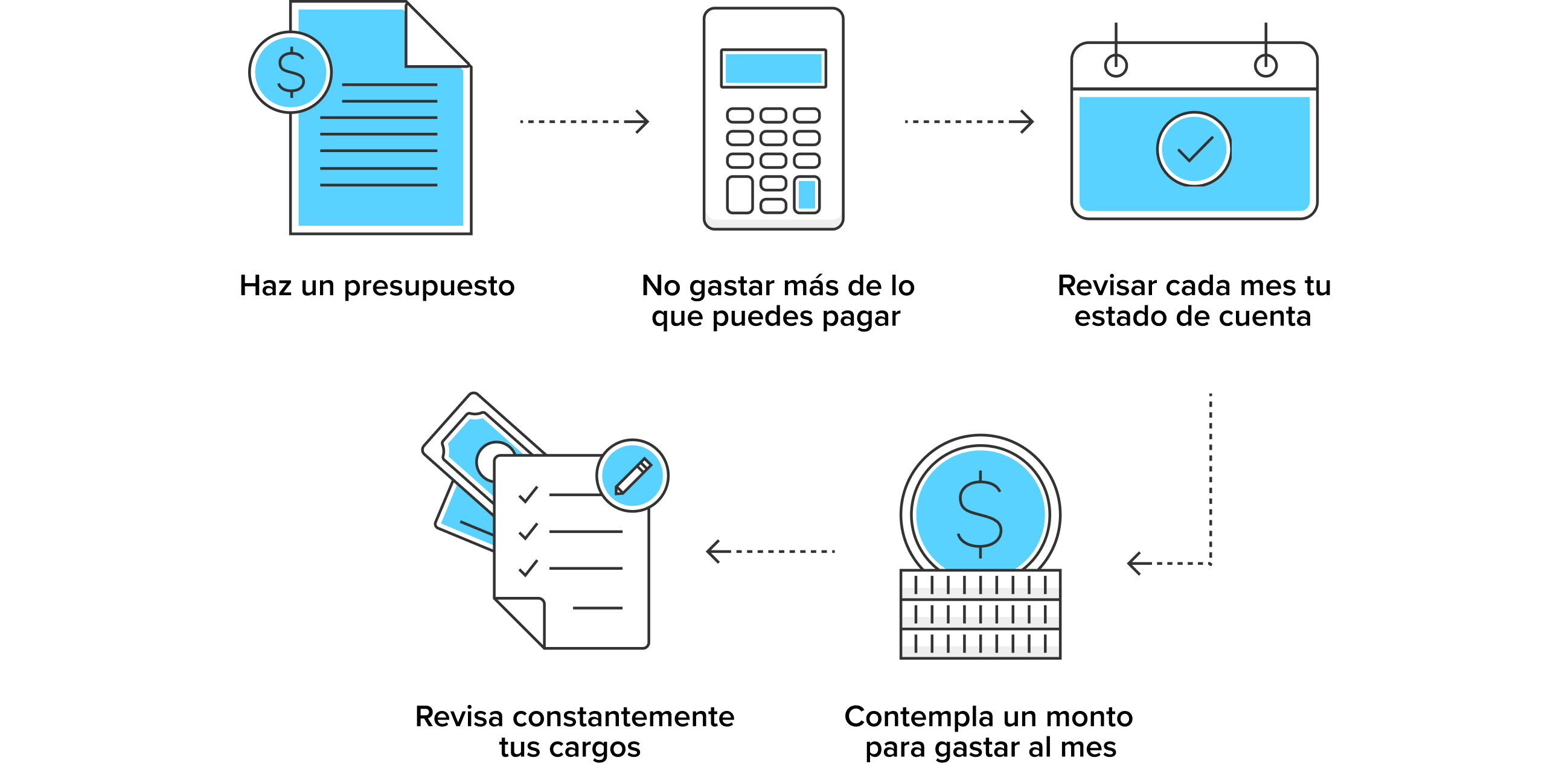

- Haz un presupuesto: Contemplar tus ingresos mensuales y gastos fijos te ayudará a estimar qué pagos tienes que cubrir y qué dinero tienes para gastos extraordinarios.

- No gastar más de lo que puedes pagar: Es recomendable no gastar más de lo que se pueda pagar mensualmente. Si vas a hacer compras con tarjeta de crédito, asegúrate de poder pagarlas a fin de mes.

- Revisar cada mes tu estado de cuenta: Verifica que los gastos realizados correspondan a las compras que hiciste, a los pagos y los retiros de dinero en el periodo correcto. En caso de tener cargos extraños, repórtalo inmediatamente a tu entidad bancaria. Te sugerimos conservar los ‘vouchers’ o comprobante de pago en caso de ser necesario.

- Contempla un monto para gastar al mes: Asigna un presupuesto y respeta el monto máximo que utilizarás. Esto te ayudará a saber en qué ocasiones utilizar tu tarjeta. Con la práctica, lograrás tener disciplina en tu línea de crédito.

- Revisa constantemente tus cargos: Esto te permitirá tener en cuenta qué gastos tienes que contemplar para el cierre del periodo.

Si sigues estas recomendaciones, se te abrirán las puertas a más beneficios y a la posibilidad de incrementar tu límite de crédito. Esto te permitirá adquirir más cosas, aumentar tu patrimonio y mejorar la calificación de tu historial crediticio. Recuerda llevar un control de tus gastos, ser responsable con tus pagos y revisar tu cuenta cada mes para asegurarte de que los cargos sean correctos.

¿Te resultó útil este artículo?

MERCADO PAGO,

ES AHORA